十大要道邏輯和圖表(1):國外的水牛??2024歐洲杯官網- 歡迎您&

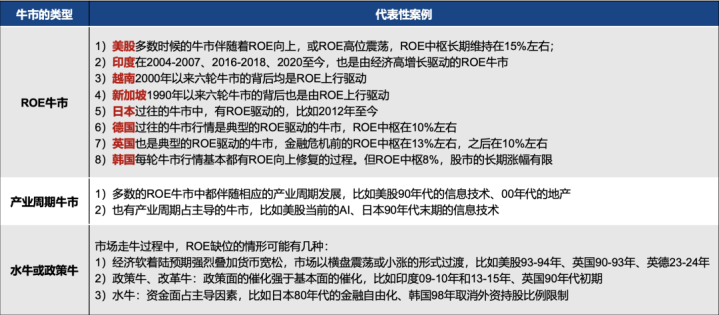

發達阛阓牛市多半由ROE驅動,新興阛阓較易出現計謀牛或水牛

熟悉人人好意思國、英國、德國、日本、韓國、越南、印度、新加坡等八個股票阛阓的發展歷史:發達阛阓的牛市多半是宏不雅周期驅動的ROE牛市,時間伴跟著產業周期的力量,而新興阛阓較易出現計謀牛或水牛。

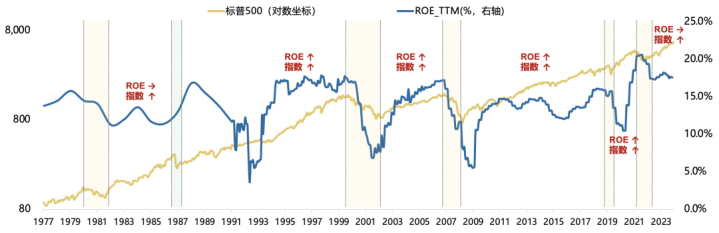

好意思國:莫得出現過ROE下行周期的大牛市

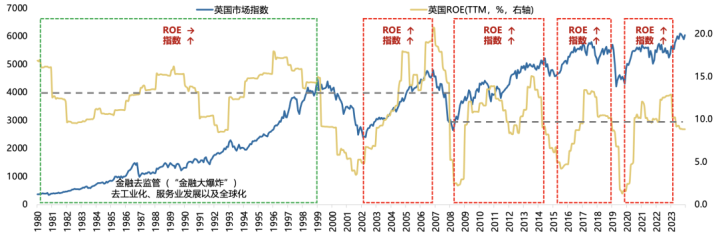

英國:80-90年代的金溶化放化和經濟轉型期出現過水牛

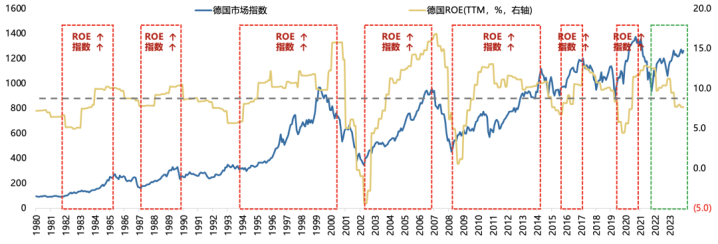

德國:典型的ROE驅動

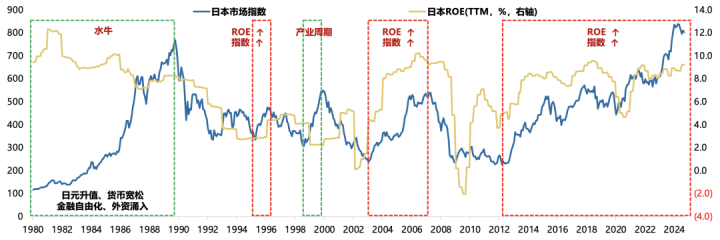

日本:各種化的牛市(ROE牛,水牛,產業牛)

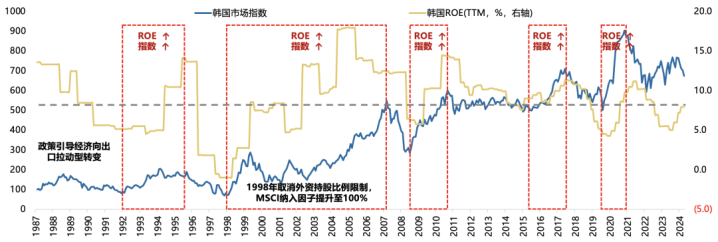

韓國:典型的ROE驅動?

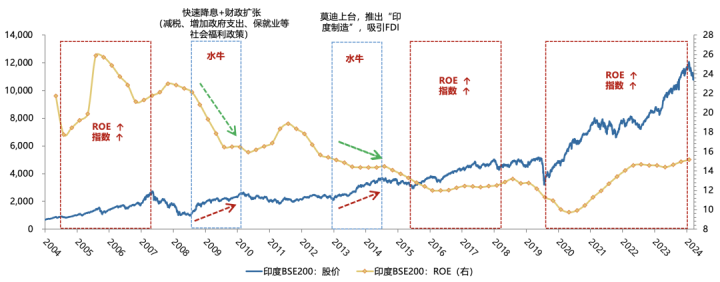

印度:出現過兩輪洪流牛

越南:典型的ROE驅動

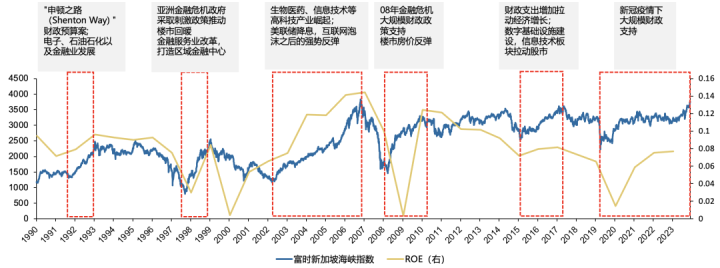

新加坡:典型的ROE驅動

回顧:絕大多半的牛市由ROE驅動(背后是經濟周期、產業周期),流動性股東的牛市最中樞是需要一個短期不可證偽的、能夠升遷ROE的預期。

十大要道邏輯和圖表(2):A股的水牛???

A股歷史上嚴格敬愛上的水牛只消一輪,水牛的釀成需要三個身分:

(1)一個不可證偽的ROE疇昔能夠大幅升遷的預期;

(2)阛阓產生初步的成績效應,升遷場外投資東說念主的風險偏好;

(3)一個可以驅使銀行間流動性以無風險收益的神志參與股票這類風險財富的渠說念,把銀行間的富裕流動性引流到股市。

流動性股東的指數牛市,需要些許成交額來撐持?

以解放暢達股本計較,2014年7月-2015年6月的日均換手率達4.5%,牛市后期2015年3月-6月的日均換手率達6.5%;本輪行情中,2024年10月-12月的日均換手率達5.14%。

經過計較:

若持平15年水牛后期6.5%的換手率+“水牛”見地漲幅為30%時,簡便推算所需日均成交額為2.97萬億。

若持平15年水牛后期6.5%的換手率+“水牛”見地漲幅為50%時,簡便推算所需日均成交額為3.43萬億。

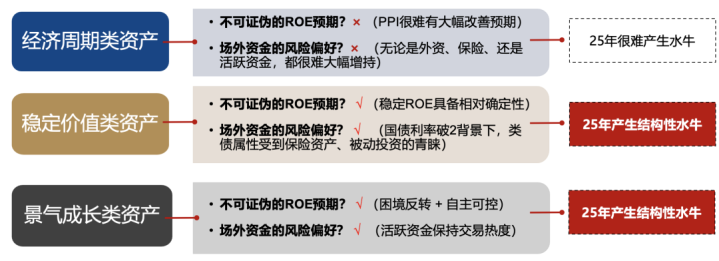

預計2025,流動性股東指數牛市的概率較低,關聯詞結構性ROE回升的見地可能產生結構性水牛:????????????????????????

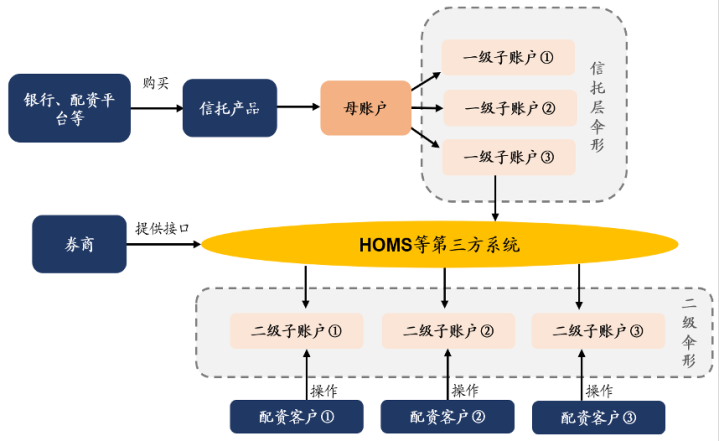

(1)14-15年的水牛,最難以復制的即是銀行間的資金可以通過傘形信賴的神志,獲取一個無風險的收益率(優先級),為高風險偏好資金加杠桿,從而此起彼落參加股票阛阓。??

(2)三類財富中,第一訪佛乎零落ROE大幅回升的新邏輯,而第一類財富是主要指數的權重。第二、第三類財富受流動性加持的概率更大。

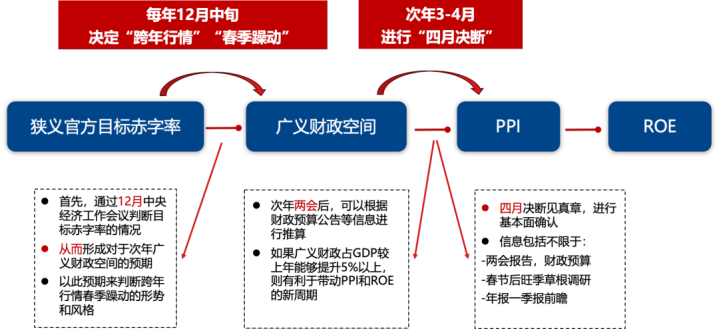

十大要道邏輯和圖表(3):跨年行情

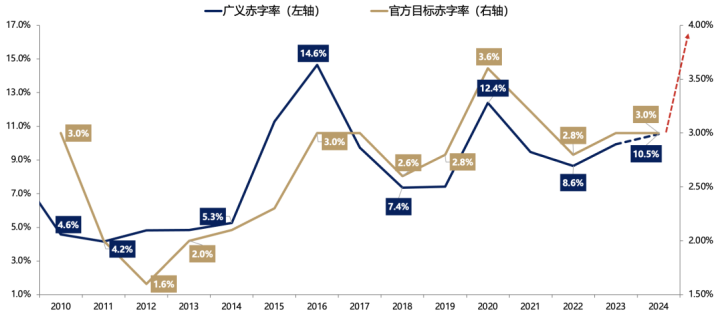

赤字率見地不是一個簡便的數字,而是代表了廣義財政的基調,決定了跨年行情。??????

與2023年年底比較,2024年底赤字率見地好像率升遷較大幅度,意味著對2025年廣義財政的預期處于不可證偽的階段,相應地,跨年行情也好像率不會出現訪佛23年底24年頭的系統性風險。

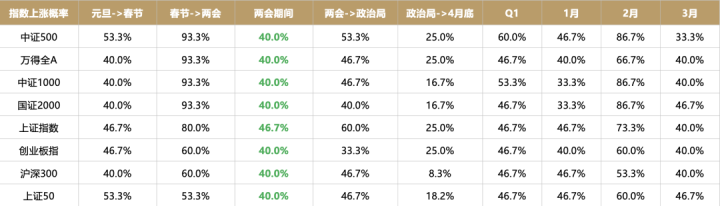

十大要道邏輯和圖表(4):春季躁動

春季躁動最佳的時光是2月,3月開動好多事情要見真章了。

從歷史上一季度各個時刻段的高潮概率來看,春節到兩會的高潮概率最高,部分指數跳躍90%。?

(疇昔15年時刻,中證1000在春節到兩會有14次高潮,平均漲幅7.3%)

關聯詞3月開動勝率遲緩著落,一些要道信息也需要進一步考證:

(1)兩會《政府責任呈報》將敲定當年的官方見地赤字率偏執它見地數字;

(2)兩會后走漏當年的“中央與地點預算草案呈報”,將明確廣義財政的科目及額度;

(3)春節之后春季開工旺季降臨,草根調研反映的經濟活躍度情況;

(4)上市公司年報及一季報前瞻。

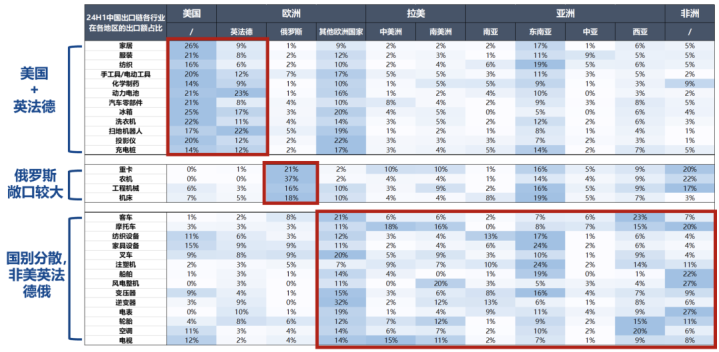

十大要道邏輯和圖表(5):特朗普、關稅、出口鏈

預計加征關稅前可能有談判經由,時刻推測可能在三月兩會后。???????

從目下外媒報說念情況來看,1月20日特朗普上任后,最初簽署的總統令大多以其里面事務為主,比如不法外僑問題、墨西哥邊境問題、加多原油分娩問題等。

而針對中國加征關稅的問題,預計可能會有一系列談判。特朗普內閣上任還需要一個接洽院投票設施,參考17年情況,好像時刻可能在2月底到3月初。同期,國內還有3月上旬的兩會,因此,談判時刻在3月下旬到4月的概率更大。如果屆時出現加征關稅的情況,相接阛阓估值位置,可能要防護劇烈波動的可能。???????????????

其中,亞非拉出口鏈受特朗普關稅較小,且如果中國貶值對沖還會受益,眷注:逆變器、風電、追蹤支架、電表、摩托車、客車等。

十大要道邏輯和圖表(6):財政力度、PPI和ROE

按以往教化,不少于5%的廣義財政占GDP升遷比例,可能最終帶來PPI和ROE的上行周期。

130萬億GDP的5%,粗略意味著2025年較2024年要多增6-7萬億的廣義財政(地點和中央政府的凈融資)。兩會后,4月決斷的時候,對于基本面判斷,這是一個重心窺察的預計打算。

關聯詞,過往4次教化,對應的是表里共振,里面地產基建有彈性、外部需求復蘇。疇昔多增5%的廣義財政是否足夠,也需要磋議更復雜的表里身分。??

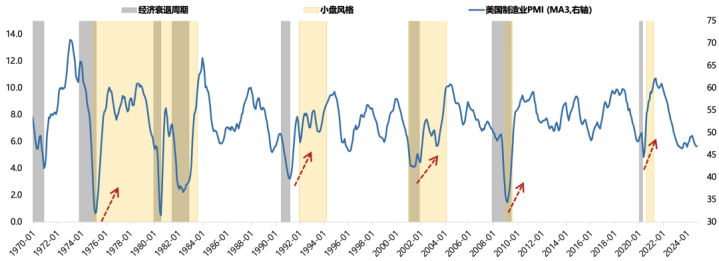

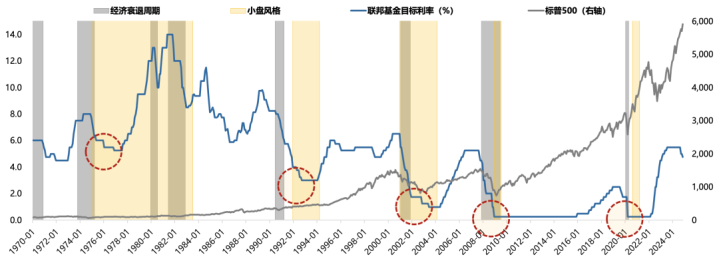

十大要道邏輯和圖表(7):小盤作風

2025年阛阓可能較長階段處于[復蘇早期]的過渡階段,況兼辭讓易證偽,意味著小盤成長是主流狀況。

好意思股小盤作風多半出目下[經濟衰退末期或復蘇早期階段]:

5次小盤股作風釀成之前,好意思國宏不雅經濟齊履歷了衰退階段。小盤股絡續時刻最久70年代中期至80年代初期,時間發生3次經濟衰退

小盤作風開動的時刻點一般是在經濟衰退末期或復蘇早期階段,即經濟見底前后階段

A股歷史上小盤股跑贏的階段,其中,最具共性的特征是“寬貨幣+弱信用”,對應的即是中國經濟[衰退末期→復蘇初期]的幾段區間。

24年年頭小盤股崩盤,咱們理解即是[衰退末期→復蘇初期]的預期被證偽。??

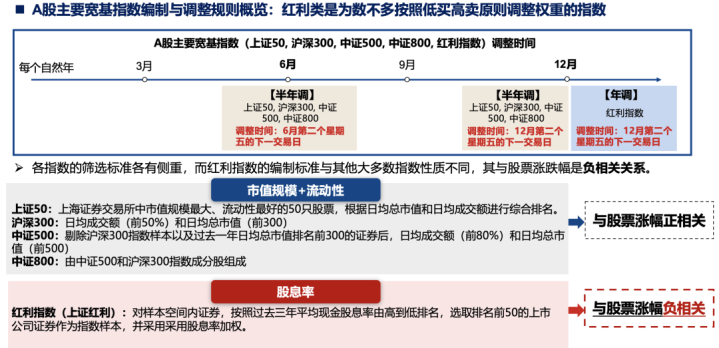

十大要道邏輯和圖表(8):紅利作風

長期維度,紅利ETF是為數未幾不需要擇時、可以長期成就的財富。

背后要道是,紅利類指數是為數未幾按照低買高賣原則更正權重的指數。?

另一個訪佛的指數是微盤股指數,但莫得ETF。???

下圖中可以看到,紅利類指數的調倉,更訪佛于低買高賣,而其他寬基窄基指數多以高買低賣的神志進行樣本更正。這就組成了指數走勢的長期分袂:

紅利類指數:長期凈值弧線斜率險些不變,長期成就角度,不需要擇時。

其他寬基窄基指數:凈值弧線波動弘遠,16-17年大漲,18年磨平漲幅,20-21年大漲,22-24年磨平漲幅,因此如果不作念擇時,就莫得成就的敬愛。

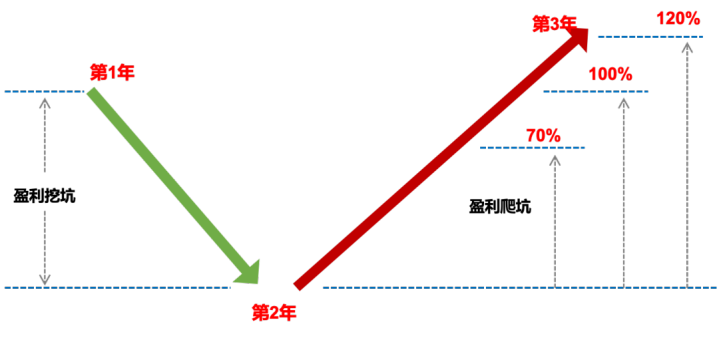

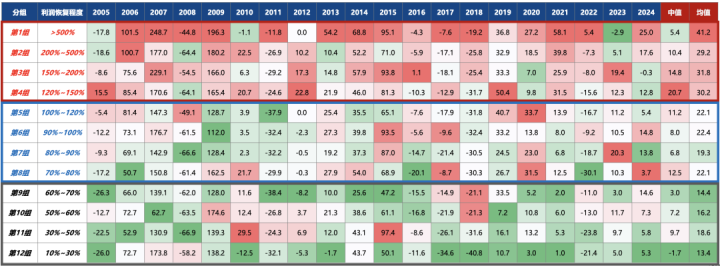

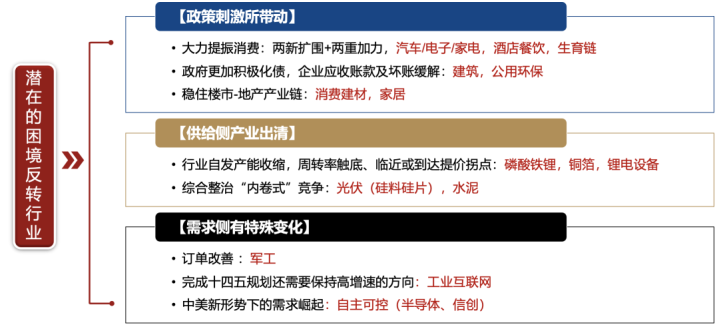

十大要道邏輯和圖表(9):窘境回轉和結構性ROE的回升

窘境回轉的兩個教化值[70%]&[120%]:

窘境回轉的賠率較高但勝率相對較低,因為底部回轉的板塊頻繁能贏得盈利估值的雙擊,但節律上和時刻點相對不好把抓。

對于窘境回轉進度,咱們用窘境之后的利潤收復進度(爬坑幅度)來揣度。

[利潤收復進度]=(第3年)/(第1年)

其中,第1年為平日盈利年,第2年為盈利挖坑年,第3年為盈利收復年。且凈利潤知獨攬列條款:(1)第2年第2年;(2)第1年>0、第3年>0;(3)第2年增速

針對2005-2020年各年度數據,按[利潤收復進度]分12組,統計每組當年的漲幅中位數。

有如下面孔:(1)當年漲幅與利潤收復進度正相干;(2)利潤收復進度>120%,材干贏得相對可以的收益;(3)底線要求利潤收復進度不成低于70%,不然收益率將彰著下滑。

1、窘境回轉中尋找ROE的回升:花消刺激

本年的以舊換新國補主如若汽車產品家電,疇昔尋找更多地補轉為國補的可能:比如花消電子、智能家居家電、電動兩輪車等。?

2、窘境回轉中尋找ROE的回升:供給側出清

若該行業只消一線龍頭可以成績,二線龍頭一經虧利潤和現款流,且一線龍頭的收入增速和毛利率拉開差距,則行業更可能率先出清

3、窘境回轉中尋找ROE的回升:需求側國產替代

《科技日報》公布35項“卡脖子”時刻中29項已有所沖破、12項已統統兌現國產替代,亟待0-1沖破or國產化提速(2-3)階段的時刻圍聚在半導體、機器東說念主、高端制造、航空航天、新材料、立異藥、醫療器械等限制中。

窘境回轉中ROE回升的回顧:

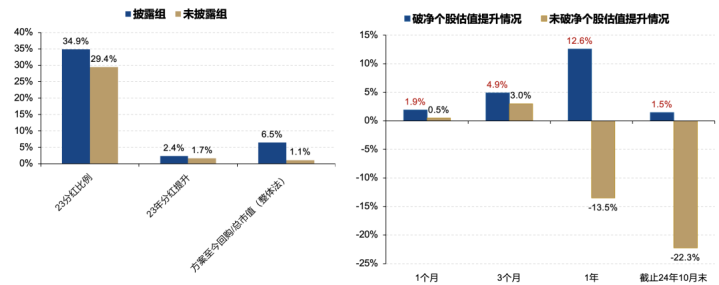

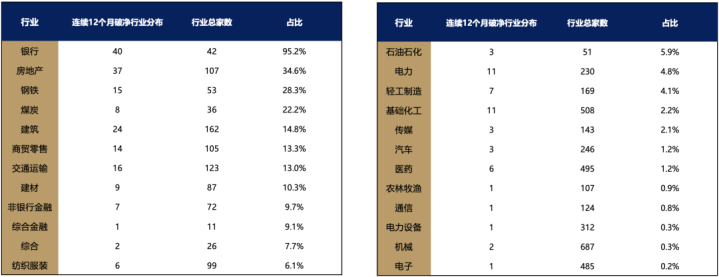

十大要道邏輯和圖表(10):招引12個月PB破凈??

證監會最新要求,長期破凈公司應當走漏估值升遷貪圖,并帶有處罰機制。

訪佛的,2023年3月,東京證券往復所發布《對于兌現眷注資金老本和股價籌商要求》的公告,要求上市公司眷注資金老本和股價處分,按時走漏近況分析、籌商貪圖和更正措施,以升遷企業價值和可絡續增長,同期也敦促PB絡續低于1的公司加大走漏。

日本股價處分辦法實行于今已逾1年半,在咱們樣本的3820家公司中,有2121家企業走漏了相應的股價處分決策,占比高達55.5%。

走漏市值處分貪圖的個股舉座領有更高的分成和回購意愿。

破凈個股由于受到更強的監管壓力,舉座推崇出較強的估值開辟能源。

日本教化:

目下,A股招引12個月破凈的公司粗略230余家,后續可以眷注這些公司公布的估值升遷貪圖,可能包括并購重組、加大分成和回購力度等,這些措施剛好也與近期的計謀互投合營(飽讀吹并購、3000億再貸款救助回購和增持股票)。

本文源自:券商研報精選??2024歐洲杯官網- 歡迎您&